住宅ローン

店舗情報

合同会社アイランド

〒406-0035

笛吹市石和町広瀬623-1

総合企画ビル2階

055-261-8805

055-261-8806

10:00~20:00

水曜日

不動産と太陽光の水先案内人

安心な取引の為に

アイランドでは「宅地建物取引士賠償補償制度保険」に加入させて頂いています。安心安全な売買仲介のために、もしもの場合、全ての不動産取引に対して補償がつきますので、お客様への賠償がスムーズに行われます。

山梨で住宅ローンを組む際の取扱説明書

金融機関の種類

山梨県内の不動産を住宅ローンを利用し購入する場合に、様々ある金融機関からどこを皆さん選ばれますか?

まず、実際に店舗がある金融機関とネット銀行のいずれかを選択して下さい。

山梨中央銀行の様にあちらこちらにある銀行であれば、対面で説明してもらえる安心感がメリットで、

金利はネット系銀行より高めになる事が多いです。

反対にネット系銀行はメール等の非対面手続きになりますので、感染症対策には安心ですね。金利は低めです。

しかし、審査基準のハードルが高く、手続き期間は長めになる事が多いです。

次に、数ある金融機関の中からどう選ぶかですが、この点に関しては、ご自分の生活に関係のある金融機関を選ぶ事をおススメします。

実際にある金融機関で有れば、お給料の振り込み先の金融機関や、農家の方ならJA, 労働組合のある企業にお勤めの方でしたら労金などを選ばれたら良いと思います。

ネット系の金融機関の場合も同様で、お給料の振込先の金融機関と同じグループ企業の金融機関や、AUの携帯を利用されている方なら、じぶん銀行などを選択すると良いと思います。

また、上記の金融機関とは別に、フラット35を選びたい方でしたら、フラット専門の金融機関が有ります。

ARUHIや 全宅住宅ローン・優良住宅ローンなどが有ります。

まず、実際に店舗がある金融機関とネット銀行のいずれかを選択して下さい。

山梨中央銀行の様にあちらこちらにある銀行であれば、対面で説明してもらえる安心感がメリットで、

金利はネット系銀行より高めになる事が多いです。

反対にネット系銀行はメール等の非対面手続きになりますので、感染症対策には安心ですね。金利は低めです。

しかし、審査基準のハードルが高く、手続き期間は長めになる事が多いです。

次に、数ある金融機関の中からどう選ぶかですが、この点に関しては、ご自分の生活に関係のある金融機関を選ぶ事をおススメします。

実際にある金融機関で有れば、お給料の振り込み先の金融機関や、農家の方ならJA, 労働組合のある企業にお勤めの方でしたら労金などを選ばれたら良いと思います。

ネット系の金融機関の場合も同様で、お給料の振込先の金融機関と同じグループ企業の金融機関や、AUの携帯を利用されている方なら、じぶん銀行などを選択すると良いと思います。

また、上記の金融機関とは別に、フラット35を選びたい方でしたら、フラット専門の金融機関が有ります。

ARUHIや 全宅住宅ローン・優良住宅ローンなどが有ります。

変動金利OR固定金利

次に検討する事は、変動金利にするか、固定金利にするかになります。

変動金利と固定金利のメリット・デメリットは

変動金利は、金利が安く、固定金利は契約時の金利が生涯続く安定性がメリットですね。

いづれかを選択する上で最も重要な点は、住宅ローンの返済期間を通していかに景気が変化するかをどう見通すかという事になるわけです。

今後景気が良くなると考えるのであれば、将来金利上昇が考えられるので、固定金利を選択する方が良く。逆にに景気が悪くなると考えるのであれば変動金利を選ぶ方が良いと考えるのが一般論といえます。

しかし、今後どうなるかは中々判断が難しいと思います。

そこで、アイランドとして普段お客様にお話しさせて頂いているのは、お客様がどのような賃金形態なのかによって判断下さい。とお伝えしています。

例えば、経営書の方、歩合制の営業職の方等は

景気が良くなれば収入も上げる事が可能なので

変動金利をおススメし、

会社の売上に関わらず、固定給の収入の方には

固定金利をおススメしています。

どの様な金融商品をおススメするかは、アドバイザーによっても意見が分かれるところですが

アイランドとしましては、お客様の収入から考えたアドバイスをさせて頂いております。

変動金利と固定金利のメリット・デメリットは

変動金利は、金利が安く、固定金利は契約時の金利が生涯続く安定性がメリットですね。

いづれかを選択する上で最も重要な点は、住宅ローンの返済期間を通していかに景気が変化するかをどう見通すかという事になるわけです。

今後景気が良くなると考えるのであれば、将来金利上昇が考えられるので、固定金利を選択する方が良く。逆にに景気が悪くなると考えるのであれば変動金利を選ぶ方が良いと考えるのが一般論といえます。

しかし、今後どうなるかは中々判断が難しいと思います。

そこで、アイランドとして普段お客様にお話しさせて頂いているのは、お客様がどのような賃金形態なのかによって判断下さい。とお伝えしています。

例えば、経営書の方、歩合制の営業職の方等は

景気が良くなれば収入も上げる事が可能なので

変動金利をおススメし、

会社の売上に関わらず、固定給の収入の方には

固定金利をおススメしています。

どの様な金融商品をおススメするかは、アドバイザーによっても意見が分かれるところですが

アイランドとしましては、お客様の収入から考えたアドバイスをさせて頂いております。

返済方法の種類

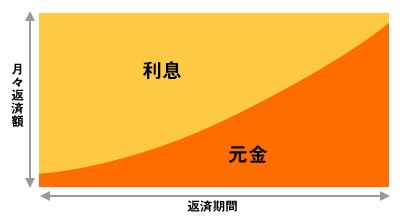

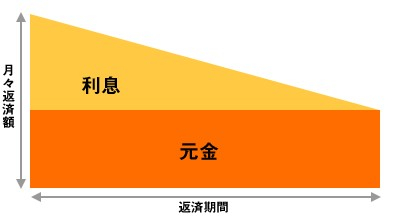

元利均等払い OR 元金均等払い

住宅ローンの返済額には借入額(元金)と利息が含まれており、返済方法は、元利均等払いという方式と、元金均等払いという方式の二つに分かれます。

上記のグラフは、左が元利均等払い、左が元金均等払いのグラフです。

元利均等払いは、毎月の返済がが一定になるのに対して、元金均等払いでは、一定になるのは

元金部分だけの為、毎月の金額は、住宅ローンの開始時は元利均等払いよりも著しく高くなります。

結論としましては、アイランドでは、支払い総額では、元金均等払いが低いのですが

毎月の支払の安定性を考え元利均等払いをおススメしています。

諸費用について

事務手数料

住宅ローンにおいて、金融機関の利益は金利ともう一つが事務手数料になります。

事務手数料は、金融機関により違いがあるのでひと口では言えないのですが、銀行など一般の金融機関では

3万円から5万円程度で住宅ローンをいくら借りても変わりません。

対して、フラット専門の金融機関では、10万円から20万円程度で、借りる住宅ローンの金額により変わります。

保証料

保証料とは、聞きなれない言葉だと思いますが、昔は住宅ローンを組む際に、親族の方に連帯保証人をお願いする事が一般的ですが、現在では、それに代わるものとして保証会社という組織が保証人の代わりをしてくれます。

保証会社は保証人を引き受ける代りに利用料を受け取ります。その使用料の事を保証料といいます。

保証料は、お客様の属性(お勤め先や年収・年齢などの事)により変わりますが、大雑把に申し上げますと

住宅ローン総額の2%程度の金額をイメージ下さい。

つまり、住宅ローン額が2,000万円の場合は40万円程度とお考え下さい。

団体信用生命保険

住宅ローンを組まれる際に、金融機関が、金融機関の負担にて加入する生命保険の事です。

以前はフラット35では、お客様負担でしたが、現在ではフラットの金利に含まれるプランが一般的です。

この制度が有りますので住宅ローンの返済途中で、ローンのご契約者が万一お亡くなりになられたり、高度な障害になられた場合に、本人に代わって生命保険会社が住宅ローン残高を支払うという制度で、残されたご家族は住宅ローンを返済する必要がなくなります。

住宅ローンにおいて、金融機関の利益は金利ともう一つが事務手数料になります。

事務手数料は、金融機関により違いがあるのでひと口では言えないのですが、銀行など一般の金融機関では

3万円から5万円程度で住宅ローンをいくら借りても変わりません。

対して、フラット専門の金融機関では、10万円から20万円程度で、借りる住宅ローンの金額により変わります。

保証料

保証料とは、聞きなれない言葉だと思いますが、昔は住宅ローンを組む際に、親族の方に連帯保証人をお願いする事が一般的ですが、現在では、それに代わるものとして保証会社という組織が保証人の代わりをしてくれます。

保証会社は保証人を引き受ける代りに利用料を受け取ります。その使用料の事を保証料といいます。

保証料は、お客様の属性(お勤め先や年収・年齢などの事)により変わりますが、大雑把に申し上げますと

住宅ローン総額の2%程度の金額をイメージ下さい。

つまり、住宅ローン額が2,000万円の場合は40万円程度とお考え下さい。

団体信用生命保険

住宅ローンを組まれる際に、金融機関が、金融機関の負担にて加入する生命保険の事です。

以前はフラット35では、お客様負担でしたが、現在ではフラットの金利に含まれるプランが一般的です。

この制度が有りますので住宅ローンの返済途中で、ローンのご契約者が万一お亡くなりになられたり、高度な障害になられた場合に、本人に代わって生命保険会社が住宅ローン残高を支払うという制度で、残されたご家族は住宅ローンを返済する必要がなくなります。